Così come avvenuto in molti altri settori, la “app economy” sta contribuendo a rivoluzionare anche il settore bancario, con servizi snelli e facili da utilizzare, lontani anni luce dalla burocrazia giurassica delle banche tradizionali, le cui procedure rischiano di apparire sempre più vetuste e farraginose.

In un panorama arricchito ogni giorno da un sempre più nutrito numero di attori, abbiamo deciso di mettere a confronto forse i due servizi di “app banking” più in voga del momento: Revolut ed N26.

Benché esistano altre realtà equiparabili, come ad esempio Hype, buddybank o PostePay, tali alternative nascono per accontentare una clientela prettamente italiana laddove Revolut ed N26 possono essere considerati servizi dotati di un’inclinazione più “internazionale”, e di conseguenza preferibile non solo per chi è solito limitare la proprie spese sul suolo italiano ma anche per chi viaggia più o meno spesso e necessita di un servizio efficiente anche fuori confine.

I due servizi sono infatti accomunati da una caratteristica non disponibile per i servizi concorrenti, ovvero l’assenza (quasi) totale di commissioni sulle spese effettuate in valuta estera. Un vantaggio assolutamente non trascurabile per chi viaggia spesso all’estero.

Il nostro confronto verterà solamente sui servizi base offerti da Revolut e da N26, ovvero ciò che è possibile ottenere dalle due app senza dover sottoscrivere abbonamenti premium o upgrade di sorta. Entrambi offrono servizi premium a pagamento ma il confronto non li prenderà in considerazione.

Le aziende

N26 è stata fondata da Valentin Stalf e Maximilian Tayenthal; ha sede a Berlino e può essere considerata una banca a tutti gli effetti in quanto attualmente titolare di una licenza bancaria.

L’azienda offre un conto corrente dotato di IBAN tedesco ed una carta di debito (quella che viene chiamata impropriamente Bancomat in Italia) del circuito Mastercard, collegata al proprio conto corrente. La carta fisica può essere ordinata gratuitamente e vi verrà recapitata a casa in circa 3 o 5 giorni.

Revolut è un’azienda inglese fondata nel 2015 con attuale sede a Londra. La società, fondata da Nikolay Storonsky e Vlad Yatsenko ha fino ad oggi offerto un servizio di borsellino elettronico (e-wallet) sulla base di una licenza di moneta elettronica, sia nel Regno Unito che nella UE.

Recentemente però ha ottenuto una licenza bancaria europea certificata della Banca centrale lituana, licenza che gli garantirà la piena operatività come banca su tutto il territorio dell’Unione europea.

Revolut al momento offre una carta di debito prepagata, Visa o Mastercard (a seconda del periodo) dotata di IBAN britannico; il costo per ottenere la carta fisica è di 5.99 euro e la carta verrà consegnata in circa 9 giorni dalla spedizione.

Nel momento in cui scriviamo solo le due banche mobile europee di maggior valore.

Tasso di cambio

Il vantaggio principale di Revolut e di N26 rispetto alla maggior parte della carte prepagate in circolazione è il vantaggioso tasso di cambio nei pagamenti o nei prelievi in valuta estera.

Con entrambi i servizi è infatti possibile effettuare pagamenti in una valuta estera al tasso di cambio reale, senza dover (quasi) pagare commissioni aggiuntive spesso applicate dalle banche tradizionali e non (per esempio PostePay addebita sempre una commissione dell’1.10%, buddybank l’1.75% mentre Hype arriva addirittura al 3% sulle transazioni in valuta estera).

Questo significa che se andrete in USA e effettuerete un acquisto di 150 dollari in un Apple Store, laddove il tasso di cambio Dollaro-Euro fosse pari a 1.5 a 1, la vostra spesa sarà pari a 100 euro netti, senza alcun costo aggiuntivo.

Si tratta di un vantaggio enorme per chi viaggia ed è costretto a pagare spesso in una valuta diversa da quella utilizzata di solito.

Per Revolut il riferimento è il tasso di cambio interbancario, ottenuto da società di terze parti – fra cui si citano Morningstar e Currencycloud – cui come detto non viene applicato alcun markup. Esistono però alcune eccezioni al tasso zero: per poche valute (Baht Thailandese, Rublo Russo, Grivnia Ucraina e Lira Turca) sarà comunque applicata una commissione aggiuntiva del 1%.

Inoltre il tasso zero varrà fino ad una spesa pari a 6,000 euro al mese, oltre i quali Revolut applicherà una commissione dello 0.5%.

Infine nel week end il tasso di cambio viene bloccato e Revolut applica comunque una commissione fra lo 0.5 e l’1% per proteggersi dalla possibili fluttuazione del cambio.

Per N26 il riferimento è il Mastercard Exchange Rate (stabilito in base al tasso medio di mercato), senza commissioni aggiuntive. Diversamente da quanto accade con Revolut non sembrano esserci inoltre commissioni extra per pagamenti in nessuna valuta estera o per pagamenti oltre una certa soglia di spesa.

Vince: N26

Applicazione e gestione conto

Entrambe le aziende offrono un’applicazione dedicata per iOS e per Android. Si possono ricevere le notifiche per i pagamenti inviati e ricevuti, visionare la lista degli addebiti e degli accrediti divisi per tipologia e per lasso temporale e molte altre funzioni.

Solo N26 offre però la possibilità di gestire il proprio conto attraverso una web app: mentre il conto Revolut può essere gestito solo scaricando l’apposita app, è possibile operare su N26 anche solo dal browser del proprio computer. Una differenza da tenere in considerazione se si desidera avere accesso anche da web e non solo dalla app.

Vince: N26

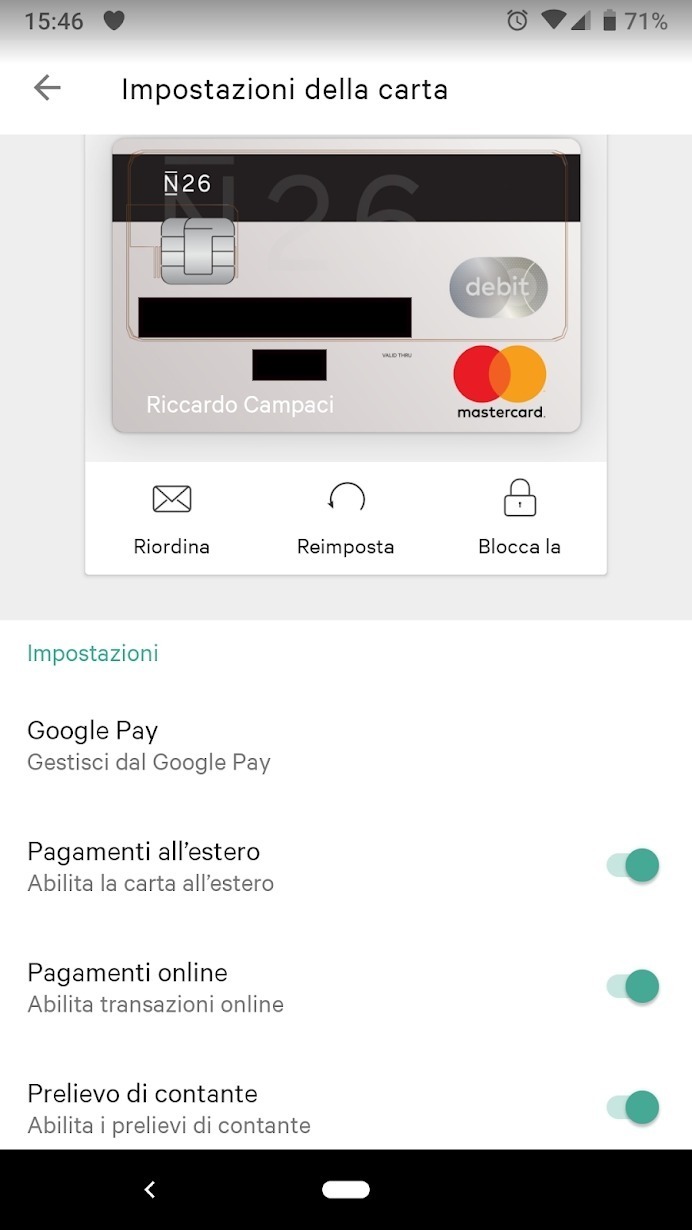

Sicurezza

Alcune delle funzioni più interessanti riguardano probabilmente la sicurezza: molte opzioni sono comuni ad entrambi i servizi ma esistono anche differenze degne di menzione.

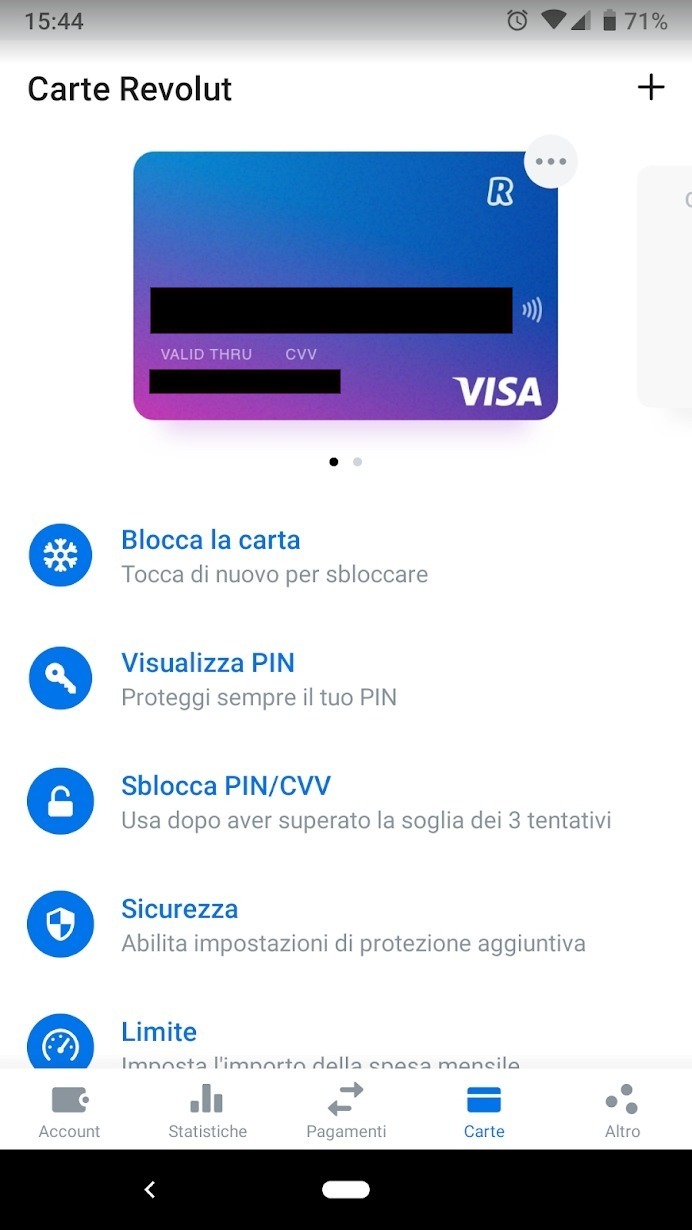

Con la app di Revolut è possibile bloccare e sbloccare in un tap la propria carta direttamente dalla sezione apposita, visualizzare il proprio PIN (e sbloccarlo nel caso in cui sia stato bloccato), impostare un limite di spesa, attivare il GPS per consentire i pagamenti solo quando la carta è fisicamente presente dove si trova il cellulare, attivare pagamenti con swipe, contactless, i prelievi agli sportelli e le transazioni online, tutto in un tap.

Revolut permette anche di creare delle “carte virtuali” aggiuntive, (permanenti o usa e getta), che possono essere utilizzate ad esempio per fare acquisti su servizi ai quali non vogliamo lasciare le credenziali reali della nostra carta di credito.

N26 presenta quasi tutte le funzioni citate con qualche eccezione: non include la funzione GPS, ma permette di attivare o disattivare l’uso della carta all’estero. N26 non consente la creazione di carte virtuali ma permette di cambiare illimitatamente il PIN per i pagamenti con la propria carta.

Vince: Pareggio

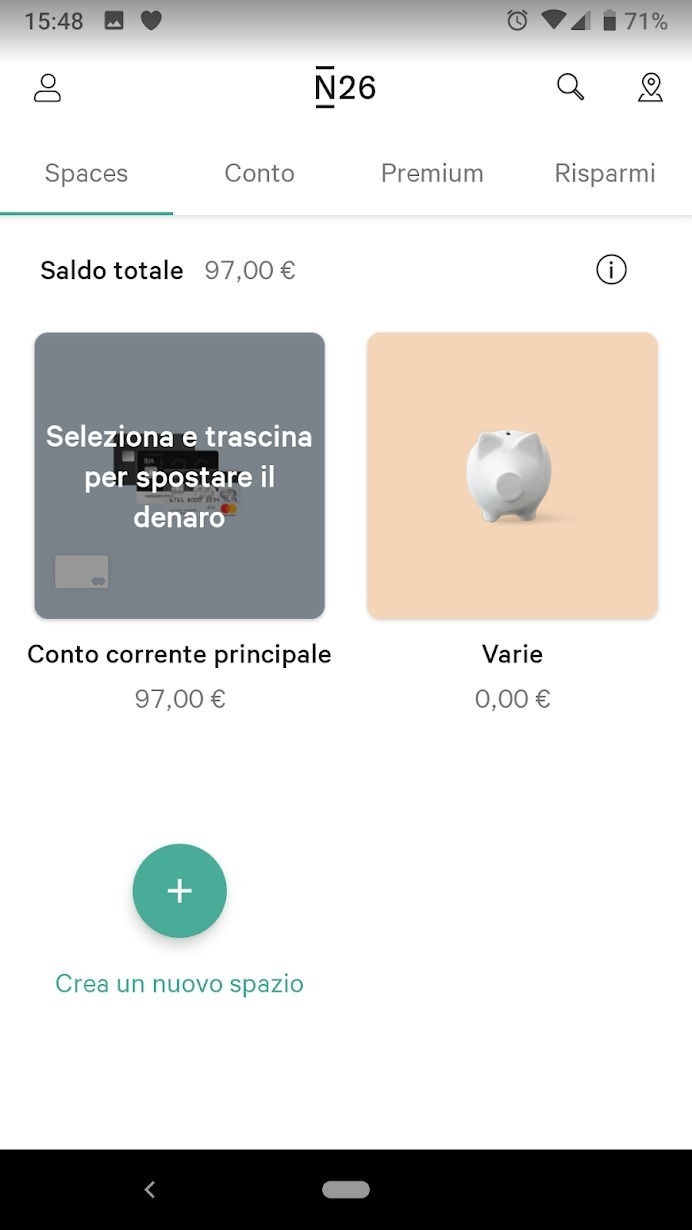

Gestione Risparmi

Entrambe le soluzioni offrono funzionalità votate al risparmio: nel caso di Revolut si chiamano Vault; per N26 il nome è Spaces.

Nomi diversi ma scopo identico: è possibile creare degli spazi in cui accantonare una somma di denaro da destinare a scopi personali (il prossimo viaggio, o un regalo per un amico o un parente).

La somma accantonata sarà “isolata” ed eventuali addebiti sul conto influiranno solo sul conto principale e non sui risparmi.

Su Revolut è possibile però impostare degli automatismi per risparmiare, ad esempio arrotondare tutti i pagamenti per eccesso facendo così confluire la differenza all’interno di un Vault specifico; per N26 invece l’accantonamento avviene sempre manualmente.

Vince: Revolut

Apple Pay e Google Pay

N26 è l’unica fra le due carte a supportare completamente sia Apple Pay sia Google Pay; per il momento Revolut supporta solamente Google Pay, ma il supporto è riservato solo ai titolari di carta Mastercard; i possessori di carta Visa al momento non possono sfruttare nemmeno Google Pay.

Vince: N26

Cambio valute

Revolut include la possibilità di cambiare il proprio denaro direttamente dall’applicazione, in modo da avere a disposizione subito un ammontare in una valuta specifica.

Se ad esempio abbiamo 1000 euro e li vogliamo subito convertire in dollari, lo possiamo fare direttamente dall’applicazione, creando così un secondo borsellino elettronico in dollari.

Questa funziona consente anche (nel caso lo si desideri) di fare “trading” sulle valute direttamente dall’applicazione, ad esempio acquistando dollari nella speranza che il valore del dollari aumenti per poi convertirli nuovamente in euro e guadagnare così quanto previsto dal nuovo tasso di cambio.

Oltre alla valute tradizionali, è possibile convertire il denaro anche in alcun criptovalute: nel momento in cui scriviamo Revolut consente di acquistare Bitcoin, Bitcoin Cash, Ethereum, Litecoin e Ripple. In questo caso la commissione per la conversione trattenuta da Revolut è pari al 1.5%.

Nessuna di queste opzioni è disponibile per N26, che – essendo un conto corrente – non consente la conversione diretta della valuta dal suo servizio.

Vince: Revolut

Ricarica del conto

Il conto Revolut può essere ricaricato con un bonifico indirizzato all’IBAN associato, attraverso un pagamento eseguito con una carta di credito o una carta di debito, o con un pagamento diretto ricevuto da un altro account Revolut.

Il conto di N26 invece può essere caricato attraverso un bonifico all’IBAN associato oppure con un pagamento ricevuto da un altro account N26; non è possibile ricaricare il conto con una carta di credito o di debito.

Vince: Revolut

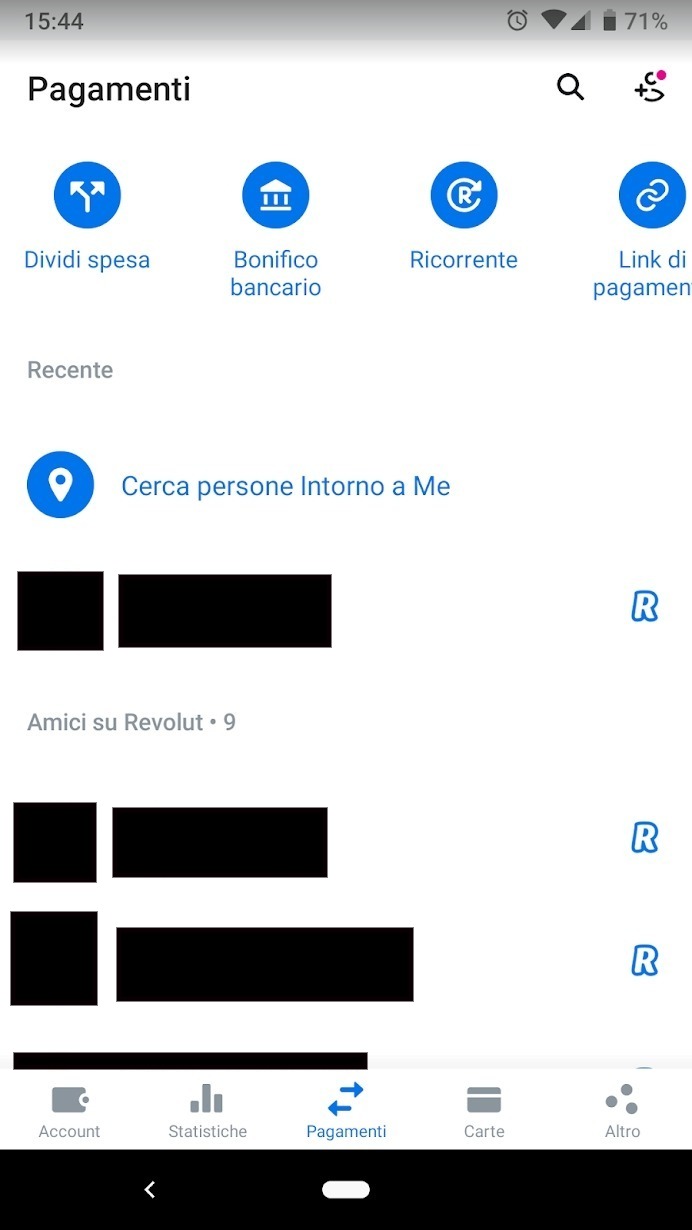

Pagamenti

Su Revolut è possibile inviare e richiedere pagamenti in maniera abbastanza semplice. Disponibile l’opzione per inviare denaro ad amici che possiedono già un conto Revolut di cui si conosce il numero di telefono oppure che sono localizzate in prossimità geografica (via GPS); è possibile dividere le spese con amici e parenti in maniera diretta attraverso l’apposita funzione “Dividi spesa”.

Inoltre è possibile anche inviare o ricevere pagamenti da persone che non hanno Revolut: questi riceveranno un link di pagamento attraverso il quale potranno inviarvi o ricevere il denaro inserendo i propri dati.

Infine è possibile inviare pagamenti via bonifico (anche ricorrenti) in circa 20 valute, sfruttando il cambio reale.

Su N26 è possibile inviare denaro direttamente ai propri contatti N26 attraverso il sistema MoneyBeam. Gli utenti N26 riceveranno immediatamente il denaro mentre gli utenti che non possiedono un account N26 riceveranno un form in cui potranno inserire i loro dati bancari per poter ricevere il versamento.

Si possono poi inviare bonifici verso 19 valute estere in base alle valute supportate da TransferWise, sfruttando il cambio reale..

Se escludiamo invece il classico bonifico, non è disponibile invece un’opzione “link di pagamento” per ricevere direttamente denaro da utenti che non possiedono un conto N26, né esiste la possibilità di dividere direttamente una spesa con più utenti N26.

Vince: Revolut

Prelievi

Con Revolut è possibile prelevare gratuitamente in qualunque valuta l’equivalente di 200 euro al mese senza commissioni; oltre quella cifra verrà addebitata una commissione del 2% sull’importo prelevato.

Con N26 è possibile prelevare gratuitamente e senza limiti in Euro; per i prelievi in valute diverse dall’Euro viene invece applicata una commissione pari al 1.7%. N26 include anche una funzione di ricerca ATM che permette di visualizzare sulla mappa gli ATM più vicini da cui è possibile prelevare.

Vince: Pareggio

Supporto clienti

Su Revolut il supporto clienti al momento è disponibile solo dalla app ed il lingua inglese; su N26 il supporto è disponibile via app, sito ed email ed è disponibile anche in lingua italiana.

Vince: N26

Conclusione

Dal confronto con i due servizi emerge una sola certezza: sia Revolut sia N26 possono essere considerati ottimi servizi, forse al momento le due migliori soluzioni di banca mobile disponibile sul mercato, soprattutto per chi viaggia spesso e ricerca funzionalità al passo con i tempi.

Grazie alle loro applicazioni, rapide e snelle, permettono di gestire al meglio i propri risparmi senza andare incontro a costi aggiuntivi o nascosti, spesso invece riscontrabili nelle banche tradizionali.

Ma qual è la migliore? La risposta a questa domanda dipende in gran parte dalle esigenze dell’utente.

Se cercate un conto corrente che supporti Apple Pay, con prelievi gratuiti in Euro e supporto clienti in lingua italiana anche via web, allora N26 è la soluzione migliore.

Se invece fate tutto da mobile, volete anche acquistare criptovalute e volete ricaricare il vostro borsello elettronico attraverso la carta di credito, allora Revolut è meglio.

Forse la soluzione migliore è averle entrambe, in modo da poter sfruttarne vantaggi e svantaggi in qualunque situazione.