Dopo anni di lento movimento, nel 2017 il Mobile Payment & Commerce sembra essere pronto a decollare anche in Italia: aumentano il numero degli utilizzatori di Mobile Payment in Italia e il loro livello di soddisfazione, così come gli esercenti (soprattutto i più grandi) che dimostrano di aver compreso il valore di queste soluzioni, predisponendo i punti cassa e formando il personale.

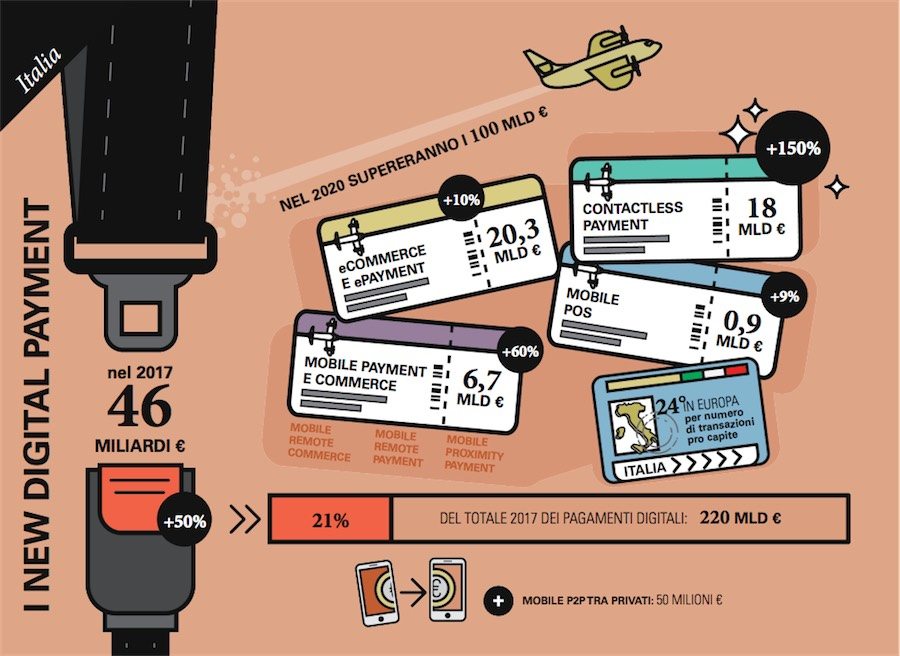

«Nel 2017 i pagamenti digitali con carta in Italia sono cresciuti di oltre il 10%, raggiungendo i 220 miliardi di euro, pari al 28% dei consumi delle famiglie italiane» evidenzia Alessandro Perego, Direttore Scientifico degli Osservatori Digital Innovation, Politecnico di Milano. «L’utilizzo sempre più frequente della carta deriva dalla svolta nell’approccio e nelle abitudini dei consumatori e degli esercenti, oltre alla crescita dell’infrastruttura che va consolidandosi. Le modalità più innovative di pagamento digitale (eCommerce, ePayment, Mobile Payment & Commerce, Contactless Payment, Mobile POS) valgono oggi il 21% del totale dei pagamenti digitali con carta, mentre nel 2016 si fermavano al 15%».

«La crescita dei New Digital Payment proseguirà nei prossimi anni (superando nel 2020 i 100 miliardi di euro), a scapito di strumenti di pagamento più inefficienti come il contante e, in parte, in sostituzione degli Old Digital Payment»dichiara Valeria Portale, Direttore dell’Osservatorio Mobile Payment & Commerce. «Il contributo maggiore a questa crescita sarà probabilmente riconducibile ai Contactless Payment e ai Mobile Proximity Payment, finalmente in fase di decollo. Senza dimenticare i servizi di mobilità: oggi sono 8 milioni le soste pagate tramite cellulare, in 50 comuni è possibile attivare un servizio di Car Sharing e in 110 uno di bike sharing»

Sono alcune delle evidenze emerse dalla nuova edizione dell’Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano, presentato in occasione dell’evento “Mobile Payment & Commerce: allacciate le cinture!”.

Pagamenti tramite PC e Tablet

eCommerce ed ePayment continuano a rappresentare la componente di maggior valore nei New Digital Payment.

L’acquisto di beni e servizi e il pagamento di ricariche, bollette e tasse tramite PC o Tablet con carta di credito o tramite Wallet (esclusi i pagamenti veicolati tramite Home Banking) valgono infatti 20,3 miliardi di euro, +10% rispetto al 2016.

Pagamenti innovativi con carta

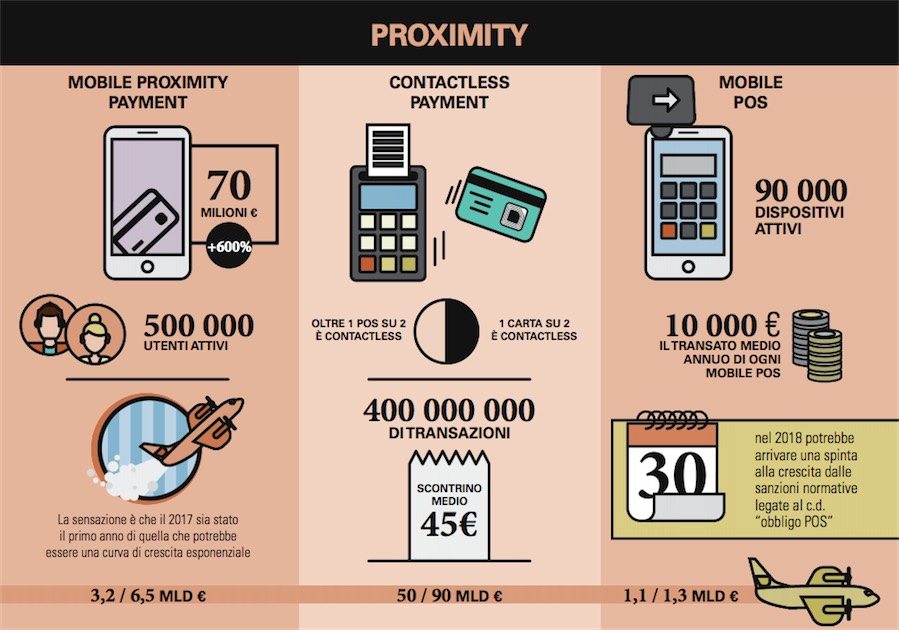

I pagamenti contactless con carta crescono di oltre il 150% e sfiorano i 18 miliardi di euro (l’8% del transato con carta), confermando di aver imboccato definitivamente una curva di crescita esponenziale. Sono infatti circa 400 milioni le transazioni effettuate in modalità senza contatto dai possessori delle carte (l’11% delle transazioni con carta e oltre il 15% delle transazioni con carta in negozio). Tali numeri sono ormai attribuibili in gran parte alla svolta nell’approccio e nelle abitudini dei consumatori e degli esercenti, più che alla crescita dell’infrastruttura che ormai va consolidandosi – quasi 1 carta su 2 (51 milioni di carte a fine 2017, con un incremento del 28% rispetto al 2016) e oltre 1 POS su 2 (1.400.000 a fine 2017, con un incremento del 40% rispetto al 2016) è contactless. Si stima che i pagamenti contactless entro il 2020 varranno tra i 50 e i 90 miliardi di euro.

Pagamenti tramite smartphone

Il pagamento presso i punti vendita attraverso il cellulare (Mobile Proximity Payment) registra oltre 70 milioni di transato, in netta crescita rispetto ai 10 milioni scarsi del 2016, trainato dalla crescita dei servizi basati sul conto corrente e dall’arrivo di Apple Pay. Si stima siano circa 500 mila gli utenti attivi. Nel 2020 il transato potrebbe valere dai 3,2 ai 6,5 miliardi di euro.

Gli acquisti tramite Mobile site o app di beni e servizi, ovvero la componente Mobile Remote Commerce, continua la sua corsa anche nel 2017 facendo registrare un +65% rispetto al 2016 e superando i 5,8 miliardi di euro di transato (valeva 3,5 miliardi nel 2016) pari a circa il 25% del totale transato eCommerce (12 mesi fa rappresentava il 18%).

Nel 2017 il Mobile Remote Payment rallenta per la prima volta un po’ nella sua crescita (+35% rispetto al 2016) e vale quasi 800 milioni di euro, dimostrando di aver raggiunto la sua maturità.

Pagamento di parcheggi e trasporti

Tra i Mobile Remote Payment, ovvero i pagamenti di ricariche telefoniche, bollette, parcheggi, biglietti del trasporto, noleggi auto e taxi c’è una componente che dimostra di essere sempre più dinamica: i servizi di mobilità valgono infatti oltre 120 milioni di euro (+33% rispetto al 2016). In particolare, cresce il Mobile Parking superando i 27 milioni di euro (+63% rispetto al 2016), segno che gli italiani trovano sempre più di valore il poter pagare solo gli effettivi minuti di sosta dallo smartphone, senza avere necessità di monete o parcometri.

Crescono anche il Car Sharing e il Bike Sharing, che insieme raggiungono i 76 milioni di euro (+41% rispetto al 2016). Restano invece pressoché stazionari i volumi di transato relativi al settore Taxi (attivi in oltre 45 comuni) e TPL (quasi 100 comuni), rispettivamente pari a 4 e 13 milioni di euro transati nel 2017. “Il noleggio delle auto o delle bici on demand tramite smartphone sta diventando un’abitudine per il 37% della popolazione italiana, che comprende non solo i turisti che si trovano di passaggio nelle città abilitate e che si trovano sprovviste di un’auto, ma anche i residenti delle grandi città, che possono permettersi di non avere un’auto di proprietà e di trovare parcheggio con molta più facilità” aggiunge Ivano Asaro, Direttore dell’Osservatorio Mobile Payment & Commerce.

Cresce il transato dei Mobile POS, che raggiunge i 900 milioni di euro (+9% rispetto al 2016): a fine 2017 si contano 90.000 unità attive (+6%, erano 85 mila nel 2016). Ogni singolo Mobile POS transa in media circa 10.000 euro, in leggera crescita rispetto ai 9.500 euro del 2016. Una spinta alla crescita potrebbe arrivare dalle sanzioni conseguenti al cosiddetto “obbligo POS”, che si attendono da qualche anno e potrebbero arrivare nel corso del 2018. Se l’offerta evolverà verso sistemi di POS evoluti (ad esempio con integrazione di servizi di couponing e gestione del magazzino) entro il 2020 i Mobile POS attivi arriveranno a transare tra gli 1,1 e gli 1,3 miliardi di euro all’anno.

L’utilizzo del Mobile Wallet in Italia

Lo smartphone, nell’innovazione dei pagamenti, diventa una componente centrale, spesso indispensabile, per abilitare l’innovazione stessa. Tuttavia, l’inserimento di una pluralità di servizi all’interno dei Mobile Wallet non è stato ancora realizzato pienamente e rimane dunque uno degli sviluppi futuri più interessanti in ambito Mobile Payment & Commerce.

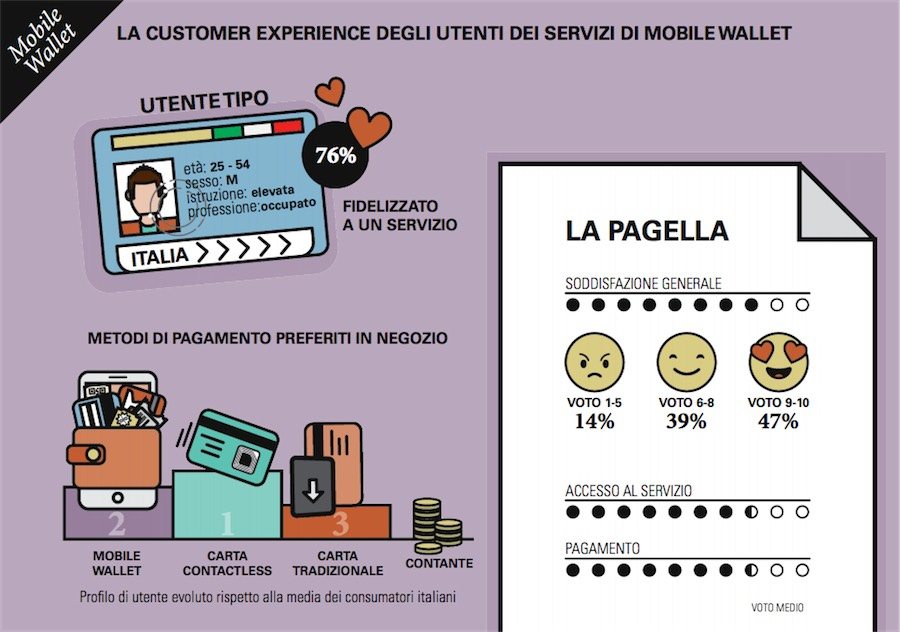

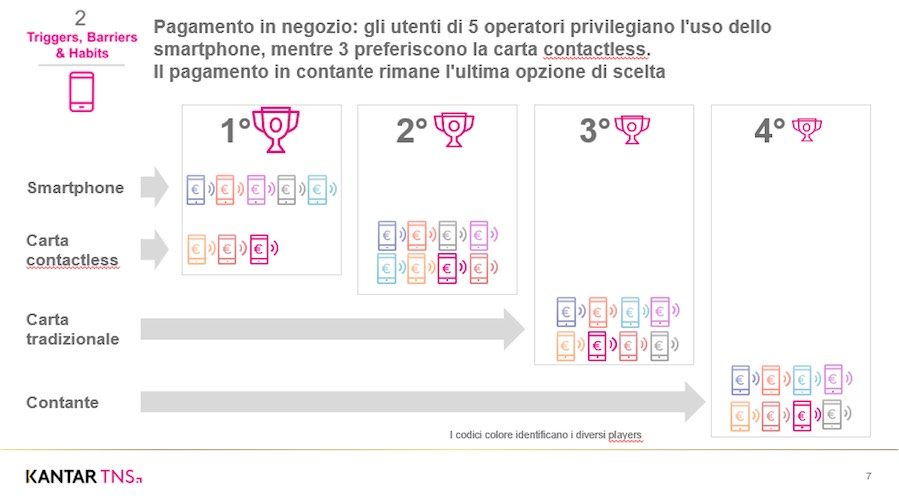

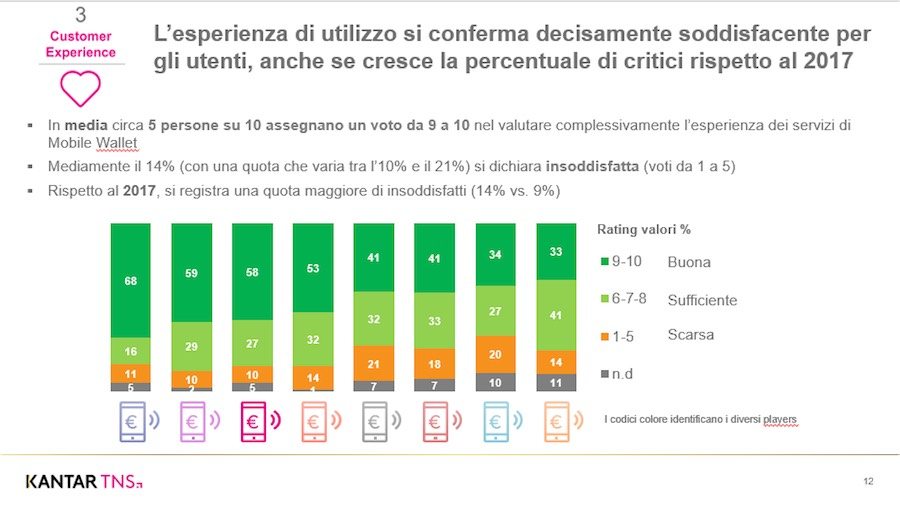

«Dall’indagine su più di 7000 utilizzatori dei Mobile Wallet emerge che gli utenti apprezzano l’esperienza d’uso» commenta Leda Riva, Director Customer Experience di KANTAR TNS “Su una scala a 10 passi, i wallet analizzati hanno registrato un rating tra 7,2 e 8,5. Gli elementi chiave che portano ad attivare questi servizi riguardano aspetti della user experience legati all’immediata accessibilità, alla flessibilità e alla velocità».

«La fonte di conoscenza più importante è ovviamente il sito web degli operatori, seguito dal passaparola di amici e conoscenti, mentre solo nel caso degli utenti di 1 Mobile Wallet su 8 l’utilizzo dei Social Network ha contribuito maggiormente alla conoscenza di questi servizi. Si evidenzia ancora una volta la propensione a trasformare lo smartphone in un vero e proprio portafoglio in grado di contenere, oltre alle carte di pagamento, tutta una serie di servizi accessori come l’accesso a sconti e promozioni e a programmi di incentivi e di rewarding. A supportare le potenzialità di sviluppo del mercato in futuro si registra anche la propensione degli utenti a diventare “ambassador” del servizio: sono ancora molti quest’anno, infatti, gli intervistati che dichiarano di voler consigliare l’utilizzo del Mobile Wallet».

I prossimi passi

Il mondo dei pagamenti sta vivendo una profonda trasformazione spinta dall’aumento della competizione, dalle innovazioni introdotte in termini di tecnologie, processi e tipologie di servizio e dall’evoluzione della normativa. Tutti gli attori in gioco dovranno guardare con forte attenzione alle future evoluzioni.

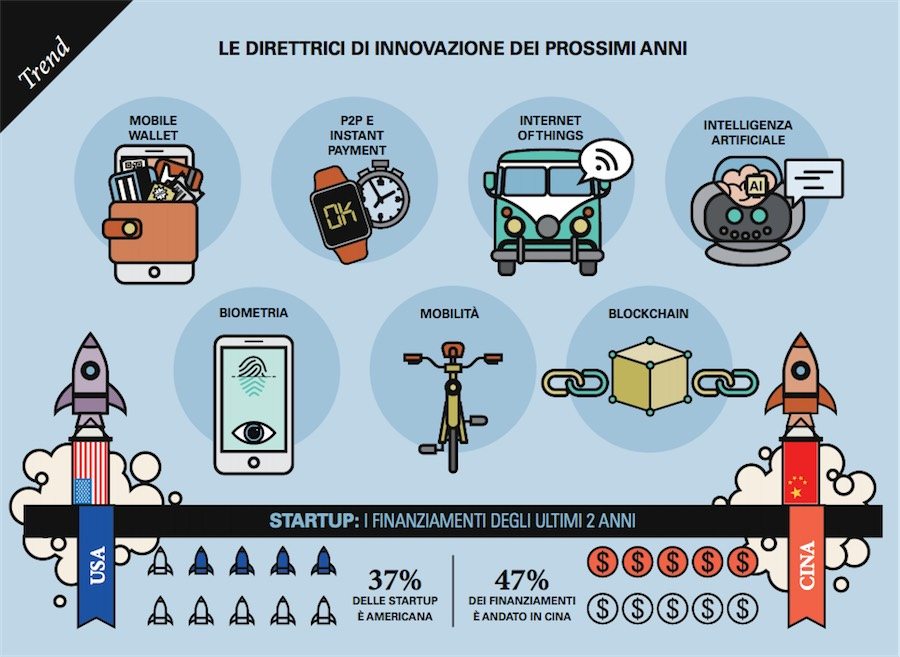

Dall’analisi di 281 startup internazionali operanti nel settore del Mobile Payment & Commerce che hanno ricevuto almeno un finanziamento negli ultimi 2 anni risulta una predominanza del mercato USA, che rappresenta il 37% delle startup censite, e della Cina, che con sole 7 startup ha raccolto il 47% dei 6,14 miliardi di dollari di finanziamento totale. Anche l’India si dimostra vivace: 20 startup hanno infatti sede nel subcontinente indiano, seppur i finanziamenti risultino ancora modesti.

«L’analisi ha permesso di individuare nuove direttrici di innovazione a cui guardare con molta attenzione nei prossimi anni» conclude Ivano Asaro «Dal Mobile Wallet evoluto che integra pagamento digitale e carte fedeltà, all’autorizzazione dei pagamenti attraverso i tratti biometrici della persona, ai trasferimenti di denaro in meno di 10 secondi in modalità peer to peer ed Instant Payment. Si riconfermano i principali trend che riguardano i pagamenti tramite smartphone, l’evoluzione delle nuove monete virtuali (blockchain e criptovalute), oltre all’Intelligenza Artificiale applicata al mondo delle transazioni; senza dimenticare le applicazioni legate all’Internet of Things, con automobili in grado di pagare il parcheggio e frigoriferi “smart” capaci di effettuare la spesa in autonomia».

«L’analisi ha permesso di individuare nuove direttrici di innovazione a cui guardare con molta attenzione nei prossimi anni» conclude Ivano Asaro «Dal Mobile Wallet evoluto che integra pagamento digitale e carte fedeltà, all’autorizzazione dei pagamenti attraverso i tratti biometrici della persona, ai trasferimenti di denaro in meno di 10 secondi in modalità peer to peer ed Instant Payment. Si riconfermano i principali trend che riguardano i pagamenti tramite smartphone, l’evoluzione delle nuove monete virtuali (blockchain e criptovalute), oltre all’Intelligenza Artificiale applicata al mondo delle transazioni; senza dimenticare le applicazioni legate all’Internet of Things, con automobili in grado di pagare il parcheggio e frigoriferi “smart” capaci di effettuare la spesa in autonomia».